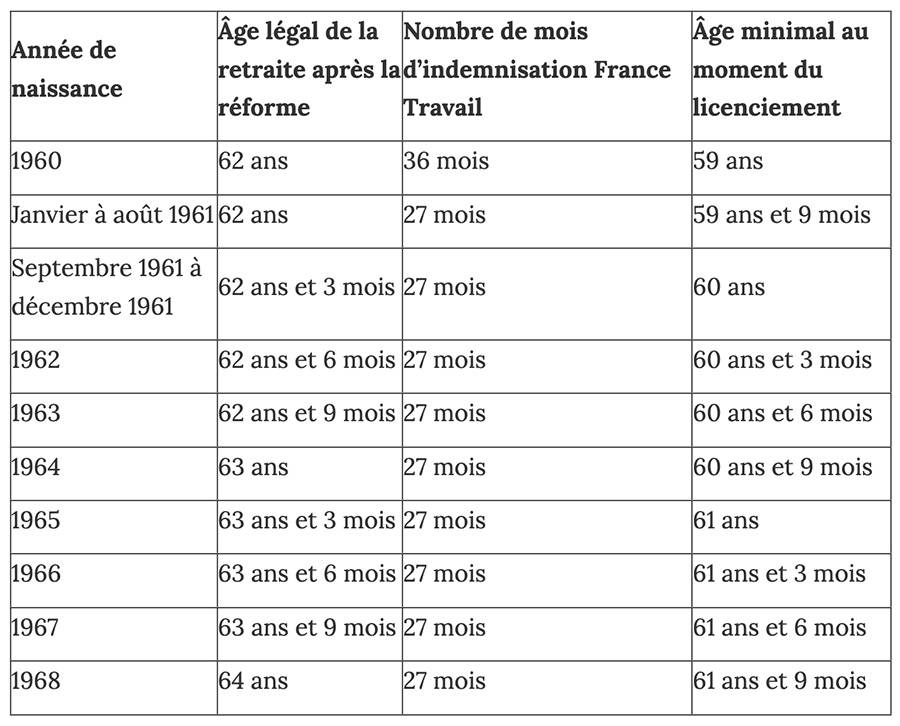

Dans le domaine de l’assurance automobile, la question de l’âge des conducteurs est souvent au cœur de débats. En effet, certaines compagnies ont la possibilité de refuser d’assurer des individus jugés trop âgés, notamment au-delà de 80 ans, même s’ils n’ont aucun antécédent d’accident. Cette pratique, cependant, peut être considérée comme discriminatoire et est sanctionnée par la loi. Selon le Code des assurances, un conducteur, quel que soit son âge, doit avoir la possibilité de trouver une assurance. Toutefois, les conditions d’acceptation varient d’une compagnie à l’autre. En cas de refus ou de résiliation, il est possible de saisir le Bureau Central de Tarification pour obtenir une couverture minimale.

La question de l’assurance automobile et de l’âge des conducteurs est un sujet qui suscite de nombreuses inquiétudes. Les seniors peuvent souvent se demander s’ils sont sujets à des refus d’assurance simplement en raison de leur âge. Dans cet article, nous explorerons les différents aspects de cette problématique, tout en mettant en lumière les droits des automobilistes, quels que soient leurs âges.

Les limites d’âge dans l’assurance auto

Il est important de souligner que dans de nombreux pays, la loi protège les conducteurs contre la discrimination basée sur l’âge en matière d’assurance automobile. Toutefois, certaines compagnies peuvent avoir des pratiques qui semblent défavoriser les conducteurs plus âgés. Effectivement, il existe des compagnies d’assurance qui peuvent refuser d’assurer un automobiliste qui dépasse un certain âge, souvent fixé à 80 ans. Même en l’absence d’antécédents d’accidents, ces refus peuvent engendrer des craintes chez les seniors.

Pourquoi certaines compagnies d’assurance peuvent-elles refuser ?

Le refus d’assurance basé sur l’âge repose souvent sur des considérations de risques calculés. Les assureurs se basent sur des statistiques qui montrent qu’un certain groupe d’âge peut être associé à un risque plus élevé d’accident. Cela peut entraîner une augmentation des primes pour ces conducteurs, les rendant ainsi moins attrayants pour certaines compagnies. Par conséquent, des mécanismes comme la résiliation de contrat ou des refus d’adhésion peuvent survenir.

Les droits des seniors face aux refus d’assurance

En France, tout conducteur est dans l’obligation de souscrire une assurance au minimum au tiers, qui couvre la responsabilité civile. Par conséquent, même si des compagnies peuvent tenter de contourner cette obligation pour des raisons d’âge, il est illegal de fonder un refus d’assurance sur ce critère seul. Cela équivaut à de la discrimination, ce qui est puni par la loi.

Que faire en cas de refus d’assurance ?

Si un automobiliste se voit refuser une couverture d’assurance en raison de son âge, plusieurs voies s’offrent à lui. La première consiste à se tourner vers le Bureau Central de Tarification (BCT) pour obtenir une assurance minimum. De plus, il est essentiel de comparer les différentes offres disponibles sur le marché, car certaines compagnies sont plus ouvertes aux conducteurs âgés que d’autres.

Il existe également de nombreuses ressources et consultations gratuites pour aider les seniors à mieux comprendre leurs droits et obligations en matière d’assurance automobile. Donc, n’ayez pas peur de demander de l’aide si vous êtes confronté à des difficultés.

- Âge Maximum: Certaines compagnies fixent un âge limite pour l’adhésion aux contrats.

- Refus d’Assurance: Il est possible de se voir refuser un contrat simplement pour des raisons d’âge.

- Risque Aménagé: Les assureurs peuvent juger un conducteur plus âgé comme à risque.

- Résiliation de Contrat: Des contrats peuvent être résiliés sur la base de l’âge.

- Discrimination Illégale: Un refus d’assurer basé uniquement sur l’âge est illégal en France.

- Bureau Central de Tarification: En cas de refus répété, il est possible de saisir cette instance pour obtenir une assurance minimale.

Témoignages sur l’assurance automobile : Un refus possible en raison de l’âge ?

Marie, 83 ans, a récemment tenté d’assurer sa nouvelle voiture, mais au moment de contacter un assureur, elle a été confrontée à un refus catégorique. « On m’a littéralement dit que je dépassais l’âge limite pour être assuré. Je me suis sentie rejetée, comme si mon âge était une fatalité. Je n’ai jamais eu d’accident et je possède mon permis depuis des décennies, » confie-t-elle, visiblement frustrée par ce traitement.

Jean, un homme de 78 ans, partage une expérience similaire. « Il est incompréhensible que les compagnies d’assurance soient si strictes en ce qui concerne l’âge. Lorsque j’ai changé de voiture, j’ai contacté deux assureurs et l’un d’eux a refusé même d’examiner ma demande, juste parce que j’avais dépassé 75 ans. Cela m’a laissé perplexe, car j’ai toujours conduit prudemment, » raconte-t-il, le chagrin dans la voix.

Sandra, une courtière en assurances, explique que de plus en plus de compagnies adoptent des critères de sélection basés sur l’âge. « Il est vrai que des assureurs considèrent certains conducteurs de plus de 80 ans comme des risques plus élevés. Cela ne devrait pas être le cas car chaque conducteur est unique, mais les statistiques parfois les dictent, » souligne-t-elle, avec un mélange de compréhension et de désaccord face à cette situation.

Luc, 75 ans, a quant à lui trouvé une solution alternative. « Après avoir essuyé plusieurs refus, j’ai décidé de m’orienter vers une assurance spécialisée pour les seniors. Ils ont pris en compte mon expérience et m’ont proposé une couverture raisonnable. Je pense que tout le monde devrait avoir accès à une assurance, peu importe l’âge, » dit-il avec satisfaction.

Ces témoignages soulignent un phénomène préoccupant où l’âge peut jouer un rôle déterminant lors de la souscription à une assurance automobile. Chaque expérience est unique, mais il semblerait que le combat pour une équité dans le secteur de l’assurance soit encore en cours.

Dans le domaine de l’assurance automobile, la question de savoir si l’âge peut constituer un motif de refus d’assurance est d’une importance capitale. Bien que la législation impose que toute personne soit en mesure de souscrire une assurance, des discriminations fondées sur l’âge peuvent exister, bien que ce soit illégal. Certaines compagnies peuvent, en effet, établir des primes plus élevées pour les conducteurs plus âgés ou même refuser de les assurer. Une telle discrimination pose des enjeux éthiques et sociétaux, car elle peut pénaliser les assurés pour des raisons non liées à leur capacité à conduire.

D’une part, des études montrent que les conducteurs plus âgés, en raison de leur expérience, affichent souvent des comportements de conduite moins risqués. D’autre part, des compagnies d’assurance pourraient considérer que, passé un certain âge, un conducteur est à un risque accru d’accidents, sans prendre en compte les antécédents individuels. Cela soulève des questions fondamentales sur l’évaluation du risque, qui ne devrait pas se baser sur des critères d’âge, mais plutôt sur des statistiques et des antécédents de conduite.

Les conducteurs qui font face à un refus d’assurance en raison de leur âge ont plusieurs recours. Ils peuvent faire appel au Bureau Central de Tarification, qui peut intervenir pour garantir un accès à une couverture minimale. De plus, il est essentiel de se tenir informé des droits des assurés et des diverses options disponibles, car chaque situation est unique. La lutte contre la discrimination basée sur l’âge dans le domaine de l’assurance automobile doit ainsi rester une priorité pour garantir l’égalité d’accès aux services d’assurance pour tous les conducteurs, indépendamment de leur âge.

{kind=link}