Après quarante ans d’exercice en tant que médecin généraliste, le moment de la retraite à 65 ans soulève des questions cruciales. La pension mensuelle moyenne s’établit autour de 2 966 € bruts, composée de plusieurs régimes : la CNAVPL, la RCV et l’ASV. Ces derniers reposent sur des trimestres validés, où un départ avant d’atteindre le nombre requis de trimestres peut entraîner une décote, tandis que le travail prolongé peut offrir une surcote. Des options comme le rachat de trimestres ou le cumul emploi-retraite permettent également d’optimiser la pension. Ces éléments sont essentiels pour comprendre la réalité financière des médecins à la retraite.

Travailler pendant quarante ans en tant que médecin généraliste entraîne des sacrifices et des défis uniques. À l’approche de la retraite, beaucoup se posent des questions sur le montant de la pension qu’ils peuvent espérer. Dans cet article, nous explorerons les différentes composantes de la pension d’un médecin généraliste de 65 ans, en tenant compte des réformes récentes et des options disponibles pour améliorer ce revenu.

Les défis d’une carrière de médecin généraliste

Effectuer une carrière de médecin généraliste pendant quatre décennies est une expérience à la fois enrichissante et complexe. Les longues heures de travail, les gardes et la responsabilité du bien-être de nombreux patients créent une réalité professionnelle exigeante. Le départ à la retraite, souvent prévu à 65 ans, nécessite une réflexion approfondie sur les finances, notamment à cause de la réforme de 2023 qui a modifié l’âge légal de départ à la retraite, passant de 62 à 64 ans pour les générations suivantes. À l’heure actuelle, l’âge moyen effectif à la retraite pour les médecins libéraux se situe autour de 67 ans.

La structure de la pension des médecins généralistes

La pension d’un médecin généraliste en France est principalement gérée par la CARMF et se décompose en trois niveaux distincts : la CNAVPL (régime de base), la RCV (régime complémentaire) et l’ASV (régime des conventionnés secteur 1). Chacun de ces niveaux de retraite fonctionne par points, accumulés via des cotisations. Ces points sont convertis en euros lors de la liquidation de la pension, ce qui peut surprendre au moment de faire le bilan.

Montants moyens des pensions des médecins retraités

Les statistiques récentes montrent que les médecins libéraux, après avoir pris leur retraite, perçoivent en moyenne environ 2 833 € par mois en 2023. En progression, ce montant atteignait 2 930 € fin 2024 et 2 966 € en mars 2025. Cette somme est répartie entre les différents niveaux de retraite : environ 667 € proviennent du régime de base, 1 339 € de la complémentaire et 960 € de l’ASV. Cela montre que la partie la plus importante de la pension provient du régime complémentaire.

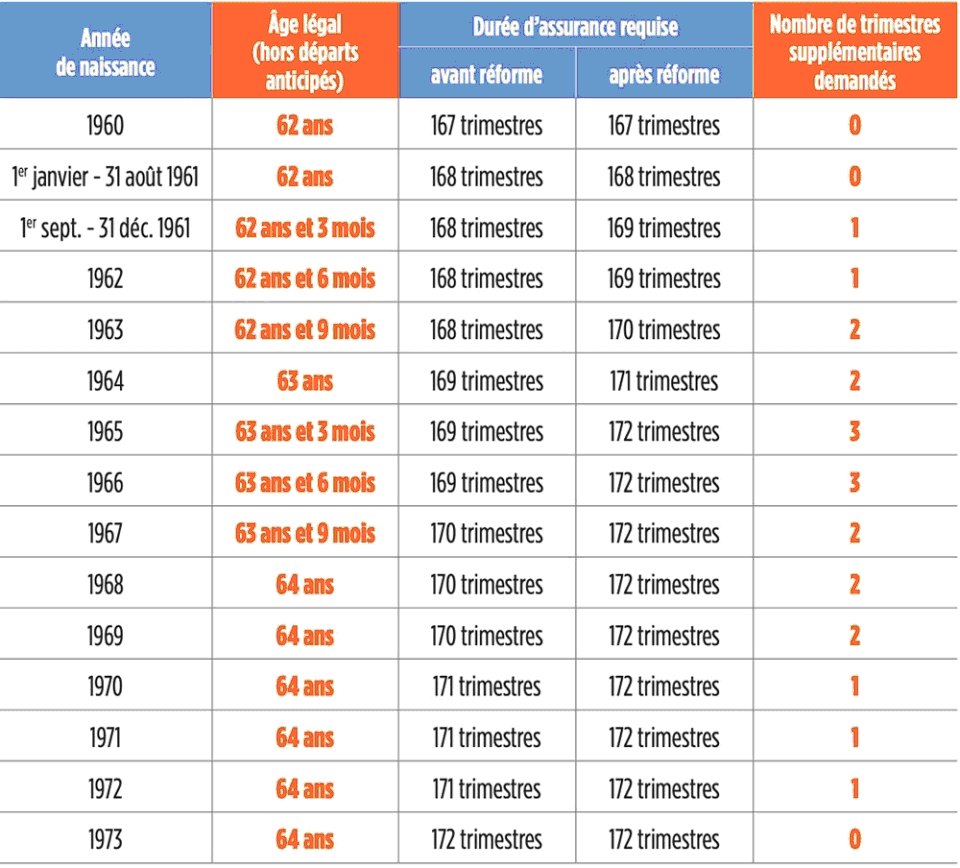

Impact des trimestres cotisés sur la pension

La durée de cotisation joue un rôle essentiel dans le calcul de la pension d’un médecin généraliste. Selon son année de naissance, il faut comptabiliser entre 167 et 172 trimestres pour bénéficier d’un taux plein. P artir avant d’atteindre ces trimestres entraîne une décote de 1,25% par trimestre manquant, tandis que continuer à travailler au-delà permet d’avoir une surcote de 1,25% par trimestre supplémentaire. Ainsi, ne pas avoir de trimestres manquants à 65 ans est crucial pour éviter une réduction significative de la pension.

Augmenter sa pension : quelles stratégies ?

Pour ceux qui souhaitent maximiser leur pension à 65 ans, plusieurs options sont à envisager. Travailler un peu plus longtemps peut engendrer une surcote, augmentant progressivement le montant perçu. De plus, le rachat de trimestres du régime de base est une option utile pour compenser des années d’études ou de démarrage tardif. D’autres travaux optionnels, comme l’achat de points sur le régime complémentaire, peuvent également être envisagés selon les situations de carrière.

Enfin, le cumul emploi-retraite est une possibilité à étudier, même face à une décote. Les revenus des médecins libéraux retraités peuvent être plafonnés, mais en conservant des facilités comme l’exonération des cotisations d’assurance vieillesse sous conditions, il est possible de lisser la transition vers la retraite sans affecter trop gravement le montant de la pension.

Pour en savoir plus sur les processus liés à la validation des trimestres de retraite, vous pouvez consulter ce lien. D’autres ressources sont également disponibles sur les opportunités d’emplois pour retraités ou les aspects administratifs des traitements salariaux dans le secteur éducatif, que vous trouverez à travers ce site.

- Années de carrière : 40 ans de médecine générale

- Âge de départ à la retraite : 65 ans

- Pension mensuelle moyenne : 2 833 € en 2023

- Structure de la pension : Base, complémentaire, ASV

- Trimestres nécessaires pour taux plein : 167 à 172 trimestres

- Décote : 1,25 % par trimestre manquant

- Surcote : 1,25 % par trimestre supplémentaire travaillé

- Options d’augmentation de la pension : Rachat de trimestres et points

- Cumul emploi-retraite : Revenus plafonnés à 47 100 € par an après décote

- Exonération des cotisations : Sous conditions pour les médecins

Témoignages : Après 40 ans de carrière en médecine générale, découvrez la pension que je touche à 65 ans

Après quarante années passionnantes passées en tant que médecin généraliste, le moment tant attendu de la retraite est enfin arrivé. À 65 ans, je prends conscience que ma pension est loin d’être statique. En me tournant vers le système de retraite, j’ai découvert que ma pension est composée de plusieurs éléments, tels que la CARMF, la base, la complémentaire et l’équilibre entre mes trimestres validés.

Lorsque j’ai débuté ma carrière, je ne me rendais pas compte des défis que j’allais rencontrer en matière de préparation à la retraite. Avec des départs à la retraite souvent repoussés, j’ai décidé de partir à 65 ans, ce qui m’a permis de conserver une certaine tranquillité financière grâce à une pension moyenne de 2 833 € par mois. Cependant, je ne pensais pas que le montant final pourrait varier selon les trimestres que j’avais accumulés.

En vérifiant, j’ai réalisé que ma pension provenait en grande partie de ma complémentaire, qui représente près de 45 % de ma retraite totale. Ce facteur m’a surpris, car j’avais toujours cru que la base serait la plus importante. Il est essentiel de comprendre que la pension n’est pas simplement une somme d’argent, mais plutôt le résultat d’un réseau complexe de cotisations qui se sont accumulées au fil des ans.

Pour améliorer ma situation, j’ai décidé de retravailler même après la retraite. Grâce à la surcote d’un trimestre supplémentaire, j’ai constaté une augmentation significative de mes revenus mensuels. De plus, j’ai envisagé le rachat de trimestres pour compenser les années d’études tardives. C’était une initiative judicieuse qui m’a permis de lisser la transition vers la retraite sans sacrifier ma pension.

De plus, j’ai découvert la possibilité de cumuler mes revenus de ma pratique libérale avec ma retraite. Cela m’a permis d’atteindre une certaine forme de sécurité financière, et j’ai pris toute la mesure de la flexibilité que ce système pouvait offrir. Si j’avais su à quel point cette approche pouvait être avantageuse, j’aurais peut-être pris ces décisions plus tôt dans ma carrière.

Évolution de ma pension à 65 ans : un parcours riche d’enseignements

Après quarante ans d’exercice comme médecin généraliste, je me retrouve à 65 ans face à une question cruciale : quel est le montant de ma pension, et comment celle-ci a-t-elle été influencée par toutes ces années de dévouement ? Il est essentiel de noter que la préparation à la retraite prend une forme moins évidente que prévu. En effet, chaque année de travail et chaque choix de carrière influencent inévitablement le montant de la pension que je perçois.

La réforme de 2023 a modifié certains aspects des conditions de retrait, notamment l’âge légal de départ à la retraite. Ces changements augmentent l’âge de départ pour les professionnels nés après 1968. Pour moi, ayant choisi de partir à 65 ans, je fais partie des médecins qui se situent entre la pratique courante et la législation actuelle. Le moment de la liquidation de ma retraite est devenu une étape marquante de ma carrière, un point de passage vers une nouvelle vie.

Les chiffres révèlent que ma pension mensuelle s’établit autour de 2 966 € bruts en 2025, représentant un mélange complexe de revenus provenant de différents régimes. Les trimestres validés, la décote, et la surcote se sont tous mêlés pour façonner ce que je perçois aujourd’hui. Cela m’a conduit à explorer des options comme le rachat de trimestres ou le cumul emploi-retraite, permettant ainsi d’optimiser mes revenus tout en continuant à contribuer à la santé publique.

Cette réflexion sur ma retraite m’a permis de prendre conscience de l’importance des choix de carrière ainsi que des stratégies de planification qui accompagnent les médecins au long de leur parcours.

{kind=link}